1.

좀 시간이 지난 기사이고 보도자료입니다. 출처는 부산이 지역구인 국회의원입니다.

한국거래소는 김 의원실에 제출한 자료에서 “ATS가 설립되면 거래소의 유동성이 분산돼 복수의 시장에서 거래가 이루어지므로 거래소의 시장 운영에 영향이 발생한다”면서 “거래소 주식 거래 수수료 수입이 최소 5.4%에서 최대 29%가 유출될 것으로 예상한다”고 분석했다. 거래소의 이 같은 분석은 현행 자본시장법상 ATS 관련 규정과 ATS가 운영되는 해외 사례를 참고해 이뤄졌다. ATS는 2013년 자본시장법 개정으로 도입이 가능해졌으며 2017년 규제가 완화돼 ATS 거래량 한도가 시장 전체 15%, 종목별 30%로 확대됐다. 거래 대상은 증권으로 한정돼 있다. 해외 시장의 ATS 점유율은 미국 34%, 영국 40%, 호주 17%, 일본 5.4%이다.거래소는 ATS가 고가주(高價株) 중심으로 종목별 한도를 모두 채워서 거래한다고 가정하면 실제 ATS의 거래 대금 점유 한도는 최대 29%가 될 것으로 내다봤다. 이에 따라 지난해 기준 수수료 수입 1275억 원 중 370억 원이 빠져나간다고 추산했다. 이는 거래소 영업 수익의 8.9% 정도다. 수수료 수입 중 손해를 보게 되는 최소치는 일본의 점유율 5.4%를 적용하면 69억 원일 것으로 추산했다.

대체거래소 생기면 KRX 수수료만 3분의 1(370억 원) 줄어든다중에서

보도자료 원문을 구할 수 없기때문에 산출근거는 알 수 없습니다. 기사에 나온 손실액을 보면 최대 370억이고 최소 69억원입니다. 현재 자본시장법이 정한 다자간매매체결회사는 거대량으로 규제를 합니다. 거래대금으로 규제를 하지 않기때문에 상장종목중 고가주를 중심으로 거래량을 적용할 때와 저가주를 중심으로 거래량을 적용할 때 한국거래소가 받을 수수료 충격은 다릅니다. 거래량과 거래대금의 마법입니다.

또다른 기사입니다. 대체거래소로 인하여 한국거래소가 얻을 수 있는 수익입니다.

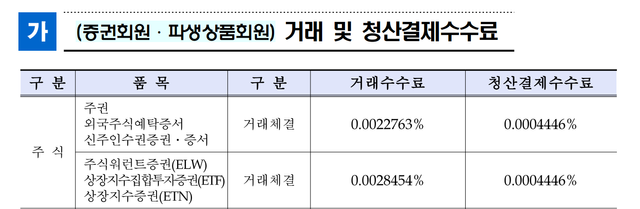

대체거래소는 거래소 상장 주식을 토대로 매매체결 서비스만 제공하고 기업공개(IPO)나 상장폐지 기능이 없다. 이 같은 기능에 비용을 투입하는 거래소 입장에서는 대체거래소가 실속만 챙기는 '체리 피커'로 비춰질 수 있다는 뜻이다.한국거래소 관계자들의 말을 종합하면 '거래소 독점 체제 해소를 통한 서비스 경쟁력 확대'라는 대체거래소 설립 취지에는 공감하고 있으나 상장 비용, 시장 유지 비용 및 시장감시 비용을 일정 부분 대체거래소가 분담해야 할 필요가 있다는 의견이 내부에서 나오고 있다.한국거래소 관계자는 "한 해 시장 운영을 위한 전산 비용만 약 1,000억원 가량 되는데 대체거래소 거래 비중을 10%로 가정하면 이 정도는 (대체거래소가) 부담해야 하지 않겠느냐"며 "비용 분담 없이 시스템만을 이용하는 건 거래소 입장에서도 탐탁치 않을 수밖에 없다"고 말했다.설립 초기 수익성 확보가 필수인 대체거래소 입장에선 한국거래소의 비용 분담 요구는 부담스러울 수밖에 없는 요소다. 투자자 확보를 위해선 낮은 수수료율을 내세워야 하는데 현재 한국거래소의 거래 수수료율은 주요 국가와 비교해 상당히 낮은(0.0027%) 편이다. 여기에 비용까지 분담하게 된다면 수익성 확보는 더 어려워질 수 있다.

대체거래소 설립 구체화…한국거래소, '시장유지비' 요구하나중에서

대체거래소가 아직 추진중이기때문에 소위 '시장유지비'가 얼마일지 알 수 없습니다. 시장유지비가 1000억원이고 10%정도에서 받아야 한다고 주장하지만 이 또한 검증해야 하고 상호간에 계약으로 확정하여야 합니다. 그렇지만 앞서 한국거래소의 기사와 연결하여 대체거래소로 인하여 한국거래소는 최선일 경우 30억원정도의 흑자, 최악일 경우 270억원의 적자를 볼 수 있습니다. 가정일 뿐이지만 한국거래소가 대체거래소로 인하여 수수료 수입이 줄어든다는 주장을 한쪽만 사실입니다. 반대로 얻는 수익도 있습니다.

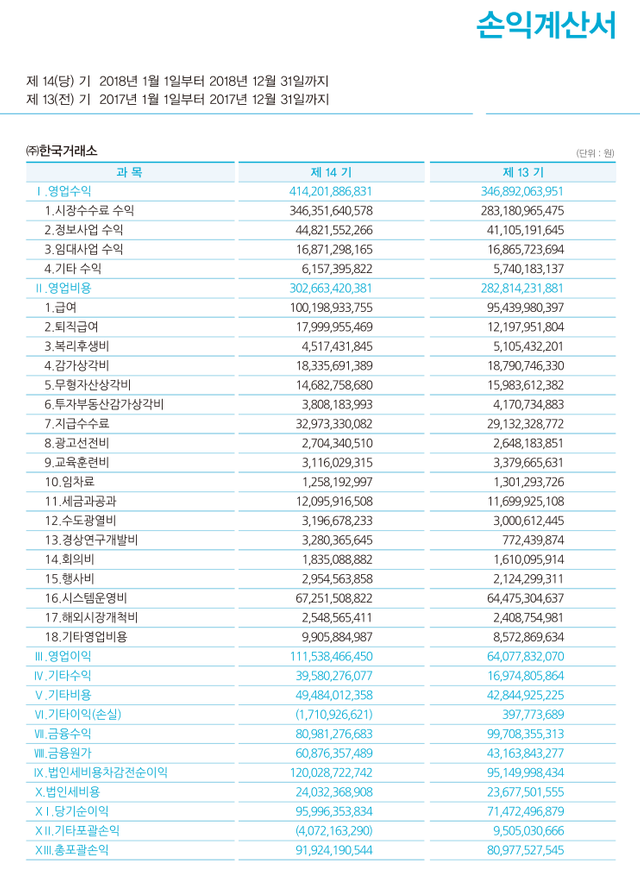

그러면 한국거래소의 손익계산서를 통해 수익 및 지출구조를 살펴보죠.

우선 대체거래소로 인하여 직접적인 영향을 받는 부분은 시장수수료 수익입니다. 유가증권거래수수료 + 유가증권거래청산결제 수수료 + 파생상품시장 거래수수료 + 파생상품시장 청산결제수수료로 이루어집니다. 영업수익의 83%정도입니다. 앞서 한국거래소가 추산할 때 기준이 된 수수료 수익은 1275억입니다. 손익계산서상의 3463억원과 비교하면 36%정도입니다. 한국거래소의 수수료 수익은 거래수수료와 청산결제수수료로 이루어졌는데 1275억원이 어떻게 나온 숫자인지 궁금하네요. 현재 수수료 기준으로 놓고 보더라도 이해가 힘듭니다.

1275억이 아니라 3463억을 기준으로 370억원은 수수료 수익의 11%수준입니다. 전체 수익을 놓고 보면 8%수준입니다. 청산결제수수료는 대체거래소가 생긴다고 하더라도 한국거래소 몫이기때문에 영향도는 달라집니다. 영향도가 줄어들 여지도 큽니다. 이런 조건에서 시장운영비를 고려하면 한국거래소가 받을 부정적인 영향은 거의 없습니다. 어찌보면 공포의 숫자마케팅입니다. 시장유지비를 과도하게 징수하려는 의도일 수도 있습니다.

또하나 해외거래소의 수입구조를 보면 수수료비중을 점차로 줍니다. 경쟁의 영향입니다. 대신 정보수익의 비중이 늘어납니다. 더불어 IT수익도 그렇습니다. 대체거래소로 인하여 타격을 받는다고 엄살을 피우기 보다는 다른 부문에서의 수익을 늘릴 수 있는 방법을 찾는 것이 자본시장의 미래를 위해 더 긍정적이지 않을까요?

참고로 한국거래소가 의욕적으로 해외진출한 해외거래소의 현실입니다.

한국거래소가 MB정부 시절 개설한 라오스증권거래소를 비롯해 우즈베키스탄과 캄보디아 거래소가 적자에 허덕이며 지난해 142억을 대거 손실 처리한 것으로 나타났다. 특히 거래소는 해마다 운영 자금 마련을 위해 유상증자를 단행하는 등 자금을 투입하고 있어 '돈 먹는 하마'라는 비판이 나온다.8일 한국거래소가 제출한 영업보고서에 따르면 거래소는 지난해 142억원을 관계기업 손상차손(손실)으로 처리했다. 세부적으로 라오스증권거래소(LSX)에서 50억원, 우즈베키스탄 타슈켄트 증권거래소(RSE)에서 44억원, 캄보디아증권거래소(CSX)에서 49억원을 손상 차손으로 인식했다. 손상 차손은 장기적인 손실로 회수가능가액이 취득원가에 미달할 것으로 판단될 때 재무제표에 반영한다.거래소는 MB정부 시절인 지난 2011년 라오스정부와 함께 라오스증권거래소를 개설했다. 라오스거래소는 한국형 증권시장 모델 수출 사업의 일환으로 라오스거래소 지분 49%를 확보했고, 51%는 라오스 중앙은행이 가지고 있다.이후 7년간 거래소는 라오스거래소에 151억원을 출자했다. 하지만 라오스거래소는 지난해 18억원 적자를 기록하는 등 첫 해부터 6년 동안 적자 행진을 끊지 못했다. 이에 거래소는 2014년 처음으로 출자금 29억원을 손실로 처리한 후 매년 손실을 장부에 반영했다. 이후 재무제표상 2015년 25억원, 2016년 15억원을 손실 처리했고, 지난해에는 예년 수준의 두 배를 웃도는 50억원을 손상차손으로 인식했다. 지난해 말 기준 라오스증권거래소의 장부가액은 31억원으로 취득원가의 5분에 1로 쪼그라들었다. 특히 거래소는 라오스거래소의 운영자금 지원을 위해 2012년 20억원 규모의 유상증자를 진행한 후 해마다 자금 수혈을 하고 있다. 거래소는 지난해 6월 5억원의 유상증자를 단행했고, 올해 2월에도 이사회에서 지난해와 비슷한 수준의 유상증자 참여 안건을 의결했다.

'돈 먹는 하마' 한국거래소의 해외거래소…작년 142억 손실 처리 중에서

Posted from my blog with SteemPress : http://smallake.kr/?p=27579