Ước tính cho thấy thị trường bất động sản trị giá hơn 217 nghìn tỷ đô la. Là một trong những lớp học tài sản lâu đời nhất và an toàn nhất, nó đã biến hàng triệu người thành triệu phú so với bất kỳ ngành công nghiệp nào khác trên thế giới.

Nó đã được lưu ý rằng nó thường không thay đổi đối với tất cả các cơ hội kinh tế và là một hồ chứa an toàn của đầu tư và tiết kiệm vốn trong suốt phân phối Hồi giáo.

Mặc dù thực tế rằng bất động sản về cơ bản là một nguồn tiền cứu rỗi và nhân nhượng bảo thủ và đáng tin cậy, trong lịch sử nó có một số trở ngại cho sự xuất hiện của một người bình thường, hai rào cản chính là Thủ đô và Kinh nghiệm.

Để một người trung bình có thể đầu tư vào bất động sản một cách có lợi, anh ta cần thu nhập cao hoặc ít nhất là thu nhập trung bình, độ tin cậy cao và một khoản thanh toán đáng kể để người cho vay xem xét. Ông cũng phải có thẩm quyền ở một mức độ nhất định, có kinh nghiệm, kiến thức về pháp lý, công nghệ tài chính và xây dựng và số vốn hợp lý cần thiết để thiết kế tất cả các quy trình và thực hiện giao dịch cho từng Hoạt động thương mại.

Có thể thấy, rất khó cho người bình thường có được và phát triển tài sản bất động sản và phát triển đầy đủ các dự án. Kết quả là, một tỷ lệ lớn dân số thế giới không có cơ hội hưởng lợi từ ngành bất động sản, tạo thêm nhiều cân cho người giàu.

Habibi Coin đang háo hức để giảm thiểu những vấn đề này và cung cấp một nền tảng cho người trung bình dễ dàng tham gia vào ngành công nghiệp và cung cấp cho mọi người cùng một cơ hội để phát triển mạnh. www.habibicoin.io

Habibi Coin là một mã thông báo bất động sản với mô hình từ thiện xã hội được đưa ra như một giải pháp cộng đồng giúp các thành viên của mình loại bỏ các khoản nợ lãi suất trong tài chính gia đình trong khi xây dựng một danh mục bất động sản dựa trên lợi nhuận.

Video giới thiệu về Habibi Coin:

Một số vấn đề chính của bất động sản bao gồm:

• Đầu tư ban đầu cao: Khoảng một nửa dân số thế giới sống dưới 2 đô la một ngày và khoảng 1,3 tỷ người sống dưới mức 1,25 đô la một ngày. Với sự nghèo khổ cay đắng này, rất khó cho nhóm cá nhân này tham gia vào ngành bất động sản. Vì vậy, bất động sản nghèo và tầng lớp trung lưu cho thuê, trong khi bất động sản giàu có của riêng. Đối với các cựu, những người tham gia vào ngành công nghiệp, họ phải tiết kiệm năm để đủ khả năng một khoản thanh toán xuống, hoặc thậm chí tốt hơn, để được coi là một khoản vay của một ngân hàng.

• Ít hoặc không có kinh nghiệm: những người trung bình không có đủ hiểu biết và kinh nghiệm, vốn đầu tư lớn và liên kết mạnh mẽ với ngân hàng, người cho vay và cộng đồng sẽ không bao giờ có thể sở hữu một tài sản. Những rào cản nhập cảnh khác nhau về các khoản vay và thế chấp tùy thuộc vào tiểu bang, quốc gia và địa điểm.

• Lệ phí cao: Vẫn còn vấn đề về phí và thuế cao sau khi mua bất động sản hoặc vay tiền thế chấp. Mọi khoản phí giao dịch, đơn đăng ký và phí chấp thuận sẽ được cộng thêm vào phí môi giới và môi giới, thường là từ 2,5% đến 6%. Theo quan điểm này, rõ ràng là các cá nhân hoặc gia đình có thu nhập thấp có nhiệm vụ đáp ứng các khoản phí liên quan đến việc sở hữu, phát triển hoặc vay một tài sản.

• Rủi ro không đa dạng hóa cho các nhà đầu tư: Vì rất khó để một người trung bình mua bất động sản, thậm chí còn khó có được nhiều bất động sản hơn để tạo điều kiện đa dạng hoá. Do đó, có một rủi ro mà sự suy thoái trong một thị trường có thể dẫn đến mất giá trị tài sản của nó. Tuy nhiên, những tổn thất về giá trị này thường bị hạn chế về thời gian do sự ổn định của ngành bất động sản.

• Người hòa giải: Mặc dù thực tế rằng các đại lý này (nhà môi giới, đại lý, nhà tài chính, v.v.) cung cấp các dịch vụ và tư vấn chuyên nghiệp tuyệt vời, họ không phải là giá rẻ. Gần đây, hầu như không có bất kỳ giao dịch nào không có trung gian, và càng nhiều tiền hoa hồng thì lệ phí càng cao.

• Thuế: Không thể tránh thuế nếu bất động sản bị ảnh hưởng. Từ thuế liên bang để thuế nhà nước cho thuế địa phương. Thuế thay đổi từ nơi này sang nơi khác và cũng tùy thuộc vào tình trạng hôn nhân. Tuy nhiên, nó thường nằm trong khoảng 15-20% vốn tăng. Ở một số nơi cũng có thuế GTGT đối với vật liệu xây dựng. Thuế cũng khác nhau, tùy thuộc vào việc tài sản là khu dân cư hay thương mại.

Những vấn đề trên chỉ là một vài đề cập đến, nhưng tin tốt là Habibi Coin đã mang lại giải pháp cho những vấn đề sắp tới. Các giải pháp được đánh dấu như sau:

- Mã hóa

- Mục nhỏ

- Nước ngoài đạt mức phí không đáng kể

- Đa dạng hóa cao

- Truy cập vào quỹ bất kỳ lúc nào

- Không có trung gian

- Tính năng chất lượng cao

- Không có rào cản

- Tăng lợi nhuận thông qua các hệ thống được tối ưu hóa

- Giao dịch nhanh

- Phân phối cổ tức

- Bán và mua trong trao đổi

- Thu nhập thông thường thông qua tiền thuê

- Hợp đồng thông minh

Khi nói đến các khoản thế chấp, có một số vấn đề ngăn cản thu nhập thấp và các cá nhân trung bình hưởng lợi. Các vấn đề bao gồm:

• Lãi suất cao

• Hạn chế tôn giáo

• Vay dài hạn

• cảm giác bất an

• Tài sản không thuộc về

• sợ hãi

Tuy nhiên, Habibi Coin cung cấp các giải pháp cho những vấn đề này. Để đặt tên chỉ là một vài, các giải pháp này bao gồm:

- Không quan tâm

- Bảo vệ vốn chủ sở hữu

- Loại bỏ lo lắng

- Tài sản thuộc về

Để biết thêm thông tin chi tiết, bạn có thể tải xuống giấy trắng Habibi Coin tại https://habibicoin.io/White-Paper.pdf

Cuối cùng, Habibi Coin nhằm mục đích tạo ra cơ hội cho hàng tỷ người kiếm được thu nhập thấp để sở hữu bất động sản của riêng họ. Nó cũng nhằm mục đích giảm thiểu các rào cản bất động sản nước ngoài, loại bỏ lãi suất và hàng hóa và dịch vụ có lãi suất.

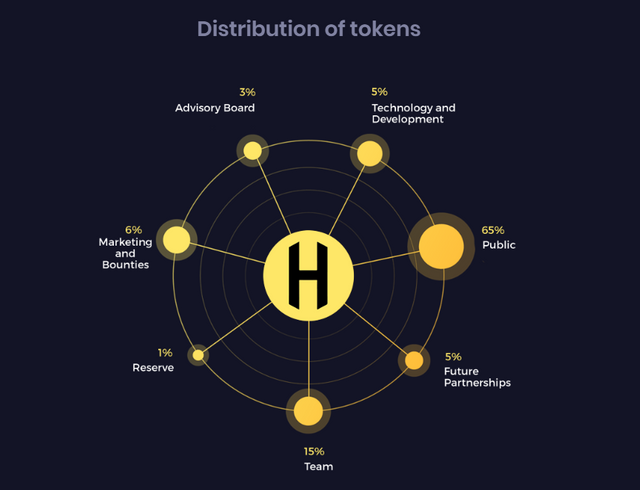

Habibi Coin dự định để đạt được mục tiêu của mình bằng một Coin chào bán ban đầu (ICO) mã thông báo của nó (HBB) bắt đầu, được điều hành trong hai giai đoạn - pre-ICO và ICO chính.

Tổng cộng 2,2 tỷ mã thông báo HBB sẽ được giao và bán với giá $ 0,05 cho mỗi mã thông báo. Mã HBB được mua thông qua BTC, ETH và BCH. Sau khi thanh toán, đồng tiền HBB sẽ được chuyển sang ID ví của người mua do người mua cung cấp.

Lưu ý rằng giá của BTC, ETH và BCH được tính toán dựa trên giá của họ tại thời điểm Pre-ICO và ICO.

Giai đoạn tiền ICO bắt đầu vào ngày 30 tháng 4 và kết thúc vào ngày 17 tháng 6 năm 2018, trong khi ICO chính bắt đầu vào ngày 18 tháng 6 và kết thúc vào ngày 18 tháng 7 năm 2018.

Bất động sản đầu tư giai đoạn 1 và mua lại thế chấp Giai đoạn 1 cả hai bắt đầu vào tháng Tám và kết thúc vào tháng 10 năm 2018.

Nhanh lên và mua thẻ của bạn ngay bây giờ! Mã số bị giới hạn!

Nhóm Phát Triển

Nhóm của chúng tôi là một nhóm các cá nhân có trình độ cao, thông minh đã được lựa chọn cẩn thận để đảm bảo rằng chúng tôi đáp ứng các mục tiêu và lợi nhuận của mình.

Để biết thêm thông tin về bán hàng mã thông báo, hãy truy cập www.habibicoin.io

Bạn cũng có thể kết nối Habibi Coin trên phương tiện truyền thông xã hội.

Twitter: http://bit.ly/TwitterHabibiCoinIO

Facebook: http://bit.ly/fbHabibiCoin

Telegram: http://bit.ly/TelegramHabibicoinIO

YouTube: http://bit.ly/HabibiCoinYTB

Instagram: http://bit.ly/InstaHabibiCoinIO

Medium: http://bit.ly/MediumHCio

Slack: http://bit.ly/HabibiCoinSlack

Quora: http://bit.ly/HabibiCoinQuora

Whitepaper: https://habibicoin.io/White-Paper.pdf

Website: https://habibicoin.io/

Xeonhp

Bitcointalk profile link: https://bitcointalk.org/index.php?action=profile;u=1146048