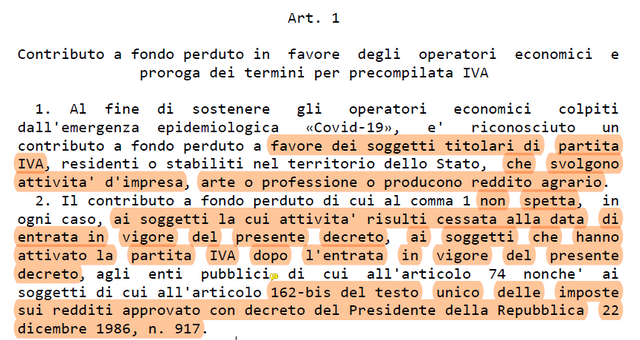

E' stato istituito un contributo a fondo perduto a favore dei soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono:

- attivita' d'impresa,

- arte o professione

- producono reddito agrario

Il contributo a fondo perduto di cui al comma 1 non spetta, in ogni caso:

- ai soggetti la cui attività risulti cessata alla data di entrata in vigore del presente decreto,

- ai soggetti che hanno attivato la partita IVA dopo l'entrata in vigore del presente decreto,

- agli enti pubblici di cui all'articolo 74

- ai soggetti di cui all'articolo 162-bis del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (https://www.brocardi.it/testo-unico-imposte-redditi/titolo-iii/capo-i/art162bis.html)

Il contributo spetta in presenza di un calo di fatturato medio mensile, rapporto 2019/2020, di almeno il 30%. Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenzadei requisiti di cui al presente comma.

METODO DI CALCOLO

Per i soggetti che hanno attivato la partita IVA dal 1° gennaio 2019, ai fini della media di cui al primo periodo, rilevano i mesi successivi a quello di attivazione della partita IVA.

Questo punto, particolarmente equo, impone alle aziende aperte successivamente al 01/01/2019 di raffrontare il periodo di apertura 2019 con quello 2020. E' verosimile supporre, pertanto, che un'azienda aperta il 01/04/2019 dovrà raffrontare il fatturato medio mensile calcolato da aprile 2019 a dicembre 2019 con quello calcolato da aprile 2020 a dicembre 2020

COME RCHIEDERLO

Al fine di ottenere il contributo a fondo perduto, i soggetti interessati presentano, esclusivamente in via telematica, una istanza all'Agenzia delle entrate con l'indicazione della sussistenza dei requisiti definiti dai precedenti commi. L'istanza può essere presentata, per conto del soggetto interessato, anche da un intermediario di cui all'articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 delegato al servizio del cassetto fiscale dell'Agenzia delle entrate. L'istanza deve essere presentata, a pena di decadenza, entro sessanta giorni dalla data di avvio della procedura telematica per la presentazione della stessa. Le modalità di effettuazione dell'istanza, il suo contenuto informativo, i termini di presentazione della stessa e ogni altro elemento necessario all'attuazione delle disposizioni del presente articolo sono definiti con provvedimento del Direttore dell'Agenzia delle entrate. (ciò significa che, ad oggi, non può essere richiesto).

Reputo questo punto un ritorno al passato; a un passato scomodo che implica nuovi costi per le aziende. Tutti quelli che si rivolgeranno a professionisti abilitati, vuoi per il tempo che questi impiegheranno, vuoi per la responsabilità professionale, avranno inevitabilmente onorari da pagare.

Autore: Emiliano Giuseppe Pratici