" Od niemal 10 lat żyjemy w okresie minimalnych stóp procentowych. Po krachu z 2008 roku i upadku Lehman Brothers, FED a w ślad za nim inne banki centralne obniżyły stopy do minimum i rozpoczęły masowy dodruk waluty. W efekcie nawet najgorzej zarządzane przedsiębiorstwa mogły uzyskać tani kredyt, podobnie ledwo wiążące koniec z końcem gospodarstwa domowe.

Podobną sytuację mamy na rynku kredytów hipotecznych. NBP w przeciągu 10 lat (2007-2017) zwiększył podaż złotego o 137% oraz od 2015 utrzymuje zaledwie 1,5% stopę referencyjną co przekłada się na WIBOR3M na poziomie 1,6% - 1,7%.

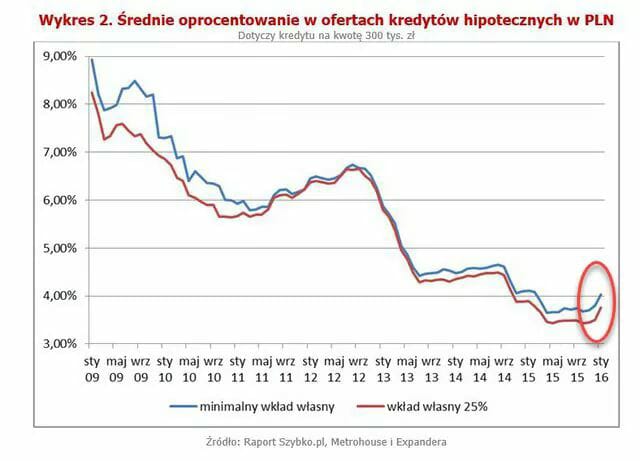

Kredytobiorcy zapomnieli już, a niektórzy nigdy nie doświadczyli jak to jest, gdy kredyt hipoteczny nie jest oprocentowany na 3% czy 4% ale np. na 7% czy 9% (patrz wykres). Wielu z nich nie jest i nigdy nie było przygotowanych na dwukrotne zwiększenie raty kredytowej, a taki wzrost jest przecież bardzo prawdopodobny. FED już podnosi stopy (ostatnia podwyżka o 0.25% miała miejsce 13 grudnia), a w ślad za nim będą musiały pójść EBC i banki centralne państw niezwiązanych bezpośrednio ze Strefą Euro.

Obecnie rata kredytu zawartego na okres 30 lat, 300 000 zł oprocentowanego na 3% z 1,5% marżą to ok 1200 zł, w momencie wzrostu oprocentowania do 5% będziemy już płacić miesięcznie ponad 1600 zł. Jeśli założymy, że w najbliższym czasie oprocentowanie może wrócić do 7% pułapu z 2012r. to rata tego samego kredytu zbliży się do 2000 zł.

Sytuację pogarsza również zakończenie programu „Rodzina na Swoim”, które przełoży się na wzrost raty dla niemal 40 tyś. kredytobiorców. Czy czeka nas załamanie na rynku kredytów hipotecznych i tym samym na rynku nieruchomości – bardzo możliwe."

Teks z jednej z grup FB

Dlatego pieprzyć kredyt!

Downvoting a post can decrease pending rewards and make it less visible. Common reasons:

Submit

Czemu kopiujesz obce teksty z FB?

Downvoting a post can decrease pending rewards and make it less visible. Common reasons:

Submit

Uważam że post jest ciekawy więc się dzielę.

Downvoting a post can decrease pending rewards and make it less visible. Common reasons:

Submit