안녕하세요

@Clutho 입니다

OCI는 4개의 사업부문이 있습니다.

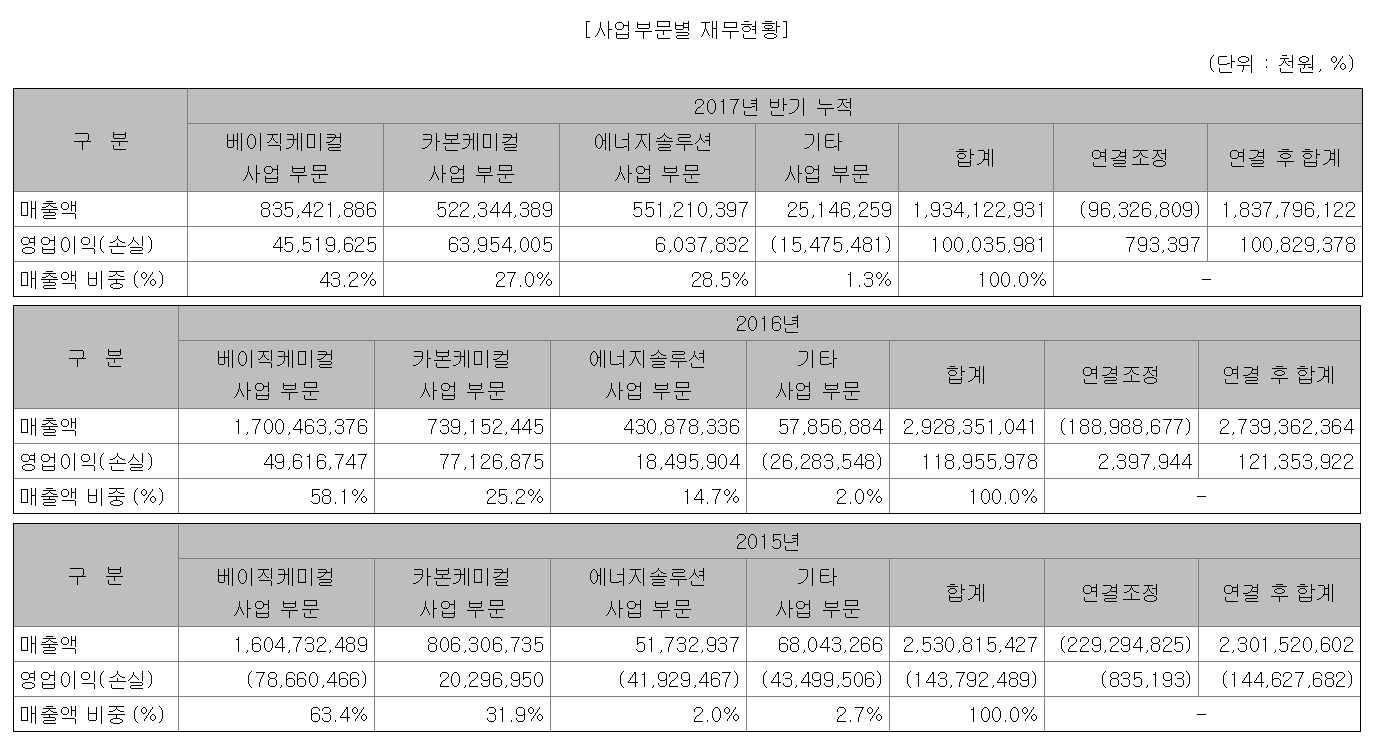

[OCI 사업부문별 재무현황]

[OCI 베이직 케미컬 사업 부문]

2017년 반기 베이직케미컬 사업 부문 매출액은 8,354억(전체 매출액의 43%), 영업이익은 455억을 기록하였습니다.

베이직케미컬 사업 부문 주요 제품인 폴리실리콘(태양전지의 원재료)의 수급 환경 변동 및 가격 변동성의 확대는 당사의 수익성에 영향을 끼칠 수 있습니다.

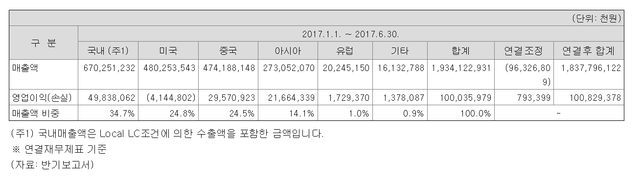

[OCI 베이직케미컬 사업부 지역별 매출 비중]

수출 비중이 꽤 높으며 중국에 대한 의존도가 아주 높지는 않은 편

(폴리실리콘의 경우는 더 높을 듯??)

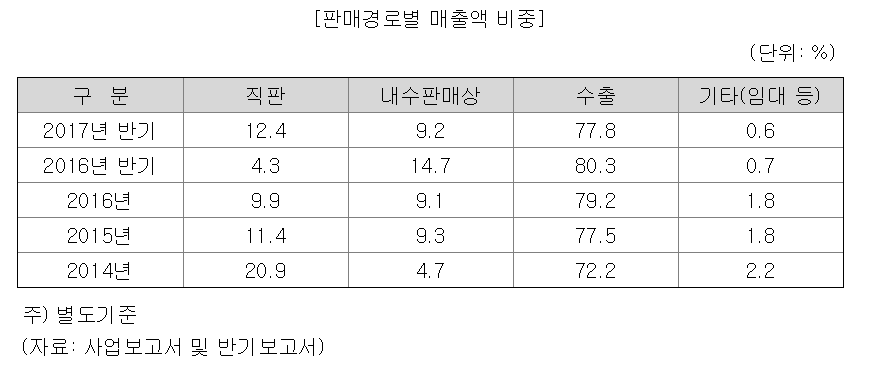

[OCI 베이직케미컬 사업부 판매경로별 매출 비중]

폴리실리콘 가격은 2016년 $12/kg 수준까지 하락한 후 $16/kg까지 상승하는 등 변동성을 보이고 있으며, 2017년 8월 30일 $16.20/kg(PV Insights 기준) 수준입니다.

수급에 의한 향후 가격 변화는 예측하기 힘드나, 당사는 해외 생산설비 OCIM Sdn. Bhd.(구.Tokuyama Malaysia Sdn. Bhd.)를 인수하는 등 이에 대한 대응 방안을 마련하고 있습니다.

또한, 과산화수소, TDI(페인트, 수지, 건설, 자동차 가구 등의 포장 및 절연 원재료) 등 기타 제품의 수급상황 및 전방산업의 경기 변동도 당사의 수익성을 변동시키는 요인입니다.

[폴리실리콘 반덤핑 관세 문제 관련 위험]

지난 2011년 중국 내 4개 폴리실리콘 제조 업체는 반덤핑 조사를 신청하였고, 당사를 비롯한 한국 폴리실리콘 제조업체들은 2.4~48.7%의 반덤핑 관세를 부과 받았습니다.

그럼에도 불구하고 중국의 한국산 폴리실리콘 수입량은 다시 회복하였고, 2014년부터 중국의 폴리실리콘 수입국 중 1위를 차지하고 있습니다.

이에 대한 경계의 움직임으로 중국 업체들은 재조사를 신청하였고, 한국산 폴리실리콘 제품에 33.68%의 덤핑 마진을 새롭게 부과해야 한다고 주장하고 있습니다.

공식적인 발표 일정은 나오지 않았으나, 재심 규정상 2017년 내 중국의 반덤핑 재조사 결과가 나올 가능성이 있습니다.

지난 2011년 반덤핑 조사 대상국에는 미국이 포함되었던 반면, 이번 재조사는 한국 기업들만을 대상하는 만큼 당사의 향후 중국향 매출과 당사의 점유율에 영향을 끼칠 수 있는 가능성이 존재합니다.

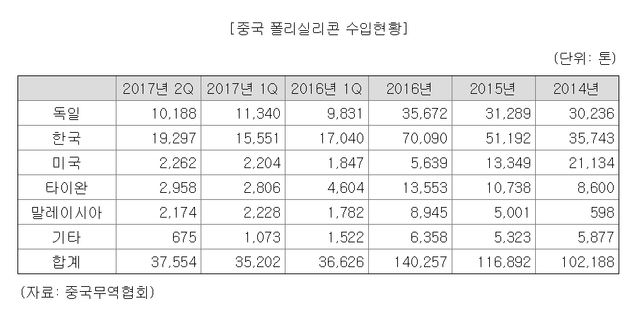

[중국 폴리실리콘 수입 현황]

폴리실리콘 업계는 중국에 대한 수출의존도가 절대적으로 높을 뿐만 아니라 국내에 잉곳과 웨이퍼 등 중간재 업체들이 거의 사라져 신규 시장을 개척하기도 어려운 상황이기 때문에 중국의 사드배치에 대한 보복 조치로 인해 반덤핑 관세율 재조정 혹은 기타의 방법으로든 대중국향 수출이 제한될 경우 매출 및 수익성에 부정적인 영향을 받을 수 있습니다.

[태양광 밸류 체인]

태양광시장의 밸류체인(Value Chain)은 폴리실리콘 → 잉곳/웨이퍼 → 태양전지(셀) → 모듈 → 시스템으로 구분할 수 있습니다.

상부체인으로 갈수록(폴리실리콘,잉곳,웨이퍼,셀) 기술집약적 장치산업의 특성을 보이며, 진입장벽이 높고, 경쟁강도가 상대적으로 낮은 모습을 보이고 있습니다.

반면에 하부체인으로 갈수록 노동집약형 산업으로 진입장벽이 낮고, 경쟁강도가 높은 특징을 가지고 있습니다.

태양광 산업의 구조조정은 태양전지 및 모듈업체에 더 강하게 나타났는데, 이는 태양전지 및 모듈 제조과정이 초기에는 노동집약적 성격이 짙어 값싼 노동력을 활용하는 중국 기업들에게 진입장벽이 낮아, 폴리실리콘 업종보다 모듈 업종으로 신규 업체가 난립하게 되었기 때문입니다.

2011년과 2012년 글로벌 태양광 수요 대비 모듈 공급 능력은 각각 214%, 183%로, 폴리실리콘의 130%, 154% 대비 공급과잉 정도가 심했으며, 과점화 정도에 차이가 있어 2012년 폴리실리콘 생산능력 상위 5개사가 전세계 생산능력에서 차지하는 비중은 80%였으나, 태양전지 및 모듈 생산능력 상위 5개사의 경우에는 20%에 지나지 않았습니다.

[전 세계 폴리실리콘 상위 업체들의 설비 용량]

TOP 10 폴리 실리콘 업체들의 설비용량입니다

OCI 공시에 의하면 2016년을 기준으로 세계 폴리실리콘 시장에서 상위 8개 업체들의 설비용량은 약 32만톤이며, 이는 전체 시장의 약 71%에 달한다고 합니다.

위 자료와 32만톤이 71%라는 점을 역산한다면

OCI는 현재 3등으로 11.6%의 시장 점유율을 가지고 있습니다.

2위를 차지한 GCL은 보리협흠에너지로 16.1%, 1위인 WACKER(독일 기업)은 17.5%이지요

그러나 이는 생산설비용량 기준으로 시장 판매 기준 자료와는 다를 것입니다

[OCI 베이직케미컬-무기화학]

무기화학의 주요 제품으로는 가성소다, 염산 그리고 과산화수소 등이 있습니다.

무기화학제품은 식품 첨가물에서부터 환경 농업 등 산업 전 부문에 사용되고 있는 화학과 비화학 제품 생산의 가공 보조재 혹은 촉매 역할을 합니다.

과산화수소의 경우 과거 주요 수요처였던 제지(신문용지), 섬유 산업의 침체로 인하여 수요가 감소하였으나, 폐수처리, 토양복원 등 환경 수요가 증가하였습니다. 또한 LCD, 반도체 세정 등 고부가가치 시장에서 과산화수소의 이용이 확대되어 관련 수요가 증가하고 있습니다

주요 제품인 TDI 가격은 당사의 수익성에 영향을 끼칩니다. 당사는 TDI의 원료가 되는 DNT를 휴켐스 등으로부터 공급받고 있으며, DNT 가격은 톨루엔 가격에 영향을 많이 받습니다.

*TDI: 페인트와 수지를 비롯하여 건설, 자동차, 가구 등의 산업에서 포장 및 절연 재료로 사용되는 폴리우레탄 폼을 제조하는 데 사용됨

*TDI 세계 1,2위 업체: Covestro, BASF

출처:OCI 공시자료